資産2000万円を達成した記念に、これまでの資産形成の推移とわが家が実践したおかねに関すること3つを厳選してお届けします。

資産形成は時間をかけて行うことでリスクをなるべく低く、目標金額を達成することができます。

今回の2000万円はあくまで通過点。わが家の目標金額は1億円。

今後はさらなる資産拡大のために、投資の継続や不動産の活用や夫婦の事業を起こす計画です。

それらにつながるように2023年の締めくくりとして記事にしたいと思います。

では、早速内容にいきましょう!

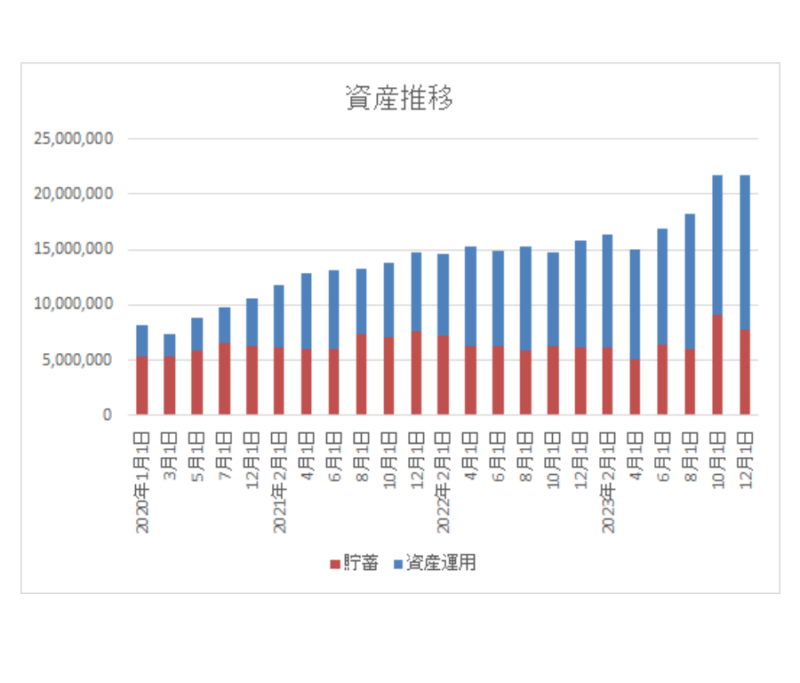

資産の推移

まずは資産の推移ですが、このようになっています。

一時停滞していた期間もありますが、おおかた右肩上がりになっています。

昨今の株式市場の上昇による恩恵に加え、マンション売却による不動産の現金化が功を奏しました。

だいたい投資:預貯金(保険)の割合を7:3としています。

資産防衛資金を残して、ほとんど投資に回している理由は、1つは僕と妻の仕事が安定していて、収入の増減がほぼないこと。

2つ目は、加速度的にすすむ日本円の価値低下に対抗するためです。

物価高騰(インフレ)はお金の価値が低下していることと同義です。

投資利回り5%もあれば、インフレ率2~3%は相殺できます。

さらにドル資産を持っておけば、円が下がっても、世界の基軸通貨であるドルの上昇で、相対的に資産は減りません。

ドル資産として、株式や投資信託も保有しているので、次章でくわしくピックアップします。

蓄財するための実践3つ

コアサテライト方式で投資を実践しています。

具体的には次のとおりです。

投資信託、上場投資信託(ETF)をコアに積み立てる

- マネックス:ON COMPASS

- 松井証券

- つみたてNISA:全世界株・先進国株・全米株・S&P500・米国高配当株・ナスダック100など

- ETF:SPYD・VIG・VYM・BND・GLDM・VEA・VWO・VGLTなど

- iDeCo:主に全世界株式

投信やETFは上記のようなものを家族の口座それぞれで購入しています。

全世界や全米などに分散せずとも、全世界株式ひとつでいいんじゃない?という指摘もあると思いますが、半分趣味のようなものなのでご容赦ください。

2024年には非課税枠も増えるので、これらをコアにさらに資産を大きくさせていこうと考えています。

上記のほか、米ドルを積み立てたり、MMF(米ドル債権)を少し持っていたりします。

個別株(米国株、日本株)などをサテライトで積み立て投資する

- 米国株

主にpaypay証券で米国株は積み立てています。

個別株はリスクが高く、取引単価が高いですが、この証券会社は、1銘柄1000円からつみたてられ、分散することができ、非常に便利です。

僕はワンタップバイの時代から利用しているので、2018年からはじめたので5年ほどの利用者になります。

最初は金額も小さかったためなかなか含み益が増えませんでしたが、今では含み益も30万円ほどになりました。

67万円の投資で30万円プラスですので、投資利回りとしてはとても高く、続けてきてよかったなあというのが感想です。

- 日本株

主にSBI証券で購入しています。

以前までは、ネオモバイル証券で数株ずつ積み立てていたのですが、SBIと統合したので、今はつみたてではなくスポット購入しています。

IPO投資もメインはSBIでしているので、日本株は全般的にSBI証券で買い付けています。

こちらもこつこつ積み立てているため含み益となっており、配当ももらいつつ再投資しています。

そのほか、ビットコインなどの仮想通貨をつみたてていたりしています。

お金や不動産について勉強する(経済、社会、金利、税金など)

FP2級合格記事、不動産買い替えに関する詳細はこちら

経済や税金、不動産はわたしたちの生活と切っても切れないものですので、すこし勉強するだけで、損を避けることができ、経済的自立に近づきます。

特にマネーリテラシー全般を底上げするためにFP資格は勉強して損はないです。

税金や不動産も含めて、網羅的に学習でき、自分自身の市場価値も高めることができるので非常におすすめします。

また自宅を2回購入して実感するのですが、不動産に強くなることは、人生を豊かにしてくれると断言します。

家は人生でもっとも大きな買い物です。ライフプラン上、とてもインパクトが大きい。

そのため売買1件を大きく損をしてしまうと、取り返すのに多くの時間を要します。

そんなことにならないためにも不動産取引をする前に、書籍やブログ等でしっかり勉強することを強くおすすめします。

おまけ お得情報のアンテナを張る(マイル、ポイント、倹約など)

現代の資産といえば、ポイントやマイルです。

- 楽天ポイント 楽天市場、外食先、ガソリンなど

- Vポイント SBI証券のつみたてで自動付与 マイルへ交換

- Tポイント 毎月20日のウェル活 日用品購入など

- ワラウ ポイントサイトで稼いだポイントをTポイントへ交換

- nanaco 税金を支払うことによりクレカ還元と合わせて1.5%還元

- ユナイテッド航空マイル アメックスカードで1.5%還元

このようにチリツモ方式でいつの間にかポイントやマイルがたまっています。

毎年マイルで沖縄に旅行に行き、ハワイにもマイルを活用して無料で行くことができます。

普段なにげなく使用しているクレジットカードを変えることで、航空券が無料なんて信じられますか?

知っていると知らないでは大きな差になるので、今回をきっかけに検討してみてはどうでしょう。

ソラシドマイルの記事はこちら。

ユナイテッド航空HPはこちら。

その他、わが家は普段から惰性の外食はできるだけ避け、自炊を徹底しています。

特別な日の外食や、親との食事、実りのある飲み会などは参加していますが、普段の日の外食は基本しません。

毎日水筒と弁当。

コーヒーも朝に入れたものをタンブラーに入れて、出勤します。

書籍も図書館で予約して借りたり、メルカリで中古の売買をしたりしています。

支出の適正化を行わないと、人は基本的に無駄な出費が多くなりがちなので、自律し徹底します。

まとめと今後

2023年、投資をはじめておよそ5年。

家族の資産は2000万円を超えました。

もっと切り詰めて蓄財にまわせばもう少し資産形成のペースを上げられるとは思いますが、勘違いしたくないのは、今の幸せも大切だということ。

未来のお金のために、今種まきをすることは重要ですが、家族との時間や思い出を犠牲にしてまで重要だとは思いません。

所詮、お金は価値の代替手段。

今を楽しむため、より多くの経験を得るための道具にすぎないのです。

2024年からは新NISAも始まり、多くの人にとって投資が身近なものになります。

ただ資産形成は長期的な目線が大切ですので、目の前の家族との時間を忘れて、お金を投じ、大切な経験や思い出をつくる機会を失わないようにしたいです。

新NISA戦略についてはまた別記事にでもしようかと思いますが、多くのインフルエンサーが発信している内容が最適解であるかなと感じるので、そちらをご参考に。

有利な税制をフル活用して資産運用を継続していきましょう。

では、またの記事で。

最後までお読みいただきありがとうございました!

コメント