拝啓 子育て中のパパさん、ママさん

子どものために貯金さえしておけばいいと思っていませんか?

毎日忙しいから、家庭のお金を後回しにしていませんか?

投資なんて縁のないものだと思っていませんか?

この考えだと、10年後、20年後たいへんなことになるかもしれません

敬具

こんなお手紙を受け取ったあなたに、最後まで読んでほしい内容を書きました。

ここでは筆者が以下2点について、非常に大切な事実を述べます。

- 子育て家庭における投資の必要性

- 親のお金に対する考えが子どもの将来に影響する

そんな僕は30代前半1児の父親であり、FPと簿記の資格を保有、投資歴4年目

金融資産額1200万を株、債券、金、ETF、投信、ロボアド、仮想通貨、外貨、預金で運用中

居住用マンション駅近に購入(買値で売却検討中)

乗用車1台保有(保育園の送迎のため必須、義父より10万キロ走行アクアをもらう)

現在資産が右肩上がり中です(完全株高の影響ですが笑)。

日々マネーリテラシーを高めるために勉強に励んでいます。

子育て家庭の目線に立って、必ず読んで良かった、知れてよかったと思ってもらえる内容となっています。

ぜひご期待ください!

本日のお品書きは以下のとおりです。

結論 親のマネーリテラシーが子どものお金の価値観を決めます

僕は教育機関に勤務しているので、子どもの学習環境や教育情勢について比較的詳しく、情報感度が高いと思っています。

学校教育では教育基本法という法律が根源にあり、学習指導要領をもとに日々先生が授業しています。

このなかで「生きる力」を育むことの大切さが説明されていて、具体的には下記のような力だと文科省が提示しています。

- 確かな学力―知識、技能、学ぶ意欲、課題発見力・解決力

- 豊かな人間性―自律、協調性、思いやり、感受性

- 健康、体力―たくましく生きるための心身の健康と体力

こういった力を国語、算数、理科、社会など副教科を含む教科から学びます。

その他にも社会の縮図となる学校で、友人との距離や集団での過ごし方など教科以外からもたくさん学びます。

しかし、この中に「お金」は含まれていません。

僕はお金の知識は社会を生きる上で重要だと思っていますが、学校で教えなければ、子どもはどこで学ぶのでしょうか。

そうです、家しかありません。

親しかいません。

なので、親のお金の理解は子どものお金の理解となります。

親がお金に詳しくなければ、子どもに何も教えられません。

すると、お金について何も教わっていない子どもは装備もないまま、社会の荒波に放り出されます。

かわいい子ほど旅をさせよと言いますが、さすがに最低限の装備は持たせたいのが親心。

親のお金の理解を深め、子どもの生きる力を高めるためにも知っていただきたい。

子どものために投資を学ぼう

どうして投資を学ぶ必要があるのか

それはあなたが持っているお金の価値がだんだんと小さくなっているからです。

どうゆうこと?ですよね。

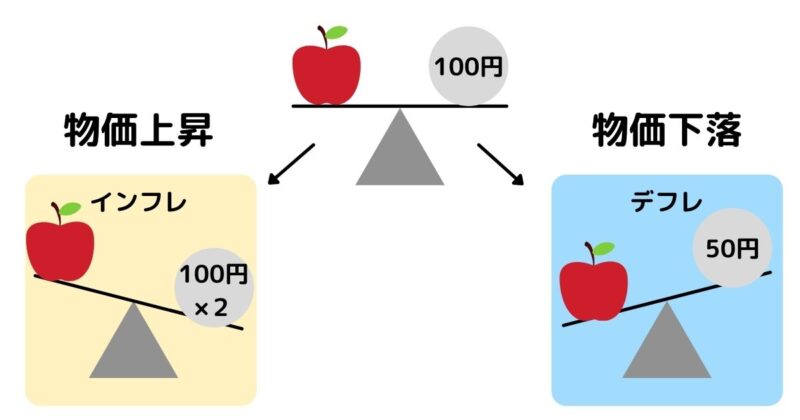

みなさんはインフレ(正しくはインフレーション)という言葉を聞いたことがあるでしょうか。

要は物価が上がることを指します。

緩やかなインフレは経済を活性化させ、成長が見込めます。

政府はこのインフレ率2%を達成目標としていますが、いまだ達成できていませんが、政府が目標としている以上、将来的にインフレになるでしょう。

そして、値段がそのままで容量だけ小さくなっているステルス値上げは、私たちが身近に感じるものです。

- ポテチの中身が少なくなった

- 野菜が半分に切って売られていた

- 何かとモノのサイズがダウンしている

でも値段はそのまま。

これが、ステルス値上げです。

私たちが知らない間に、モノの値段が上がっているんですね。

また新型コロナウイルス対策のために、世界中で金融政策を行い、新たにお金が刷られています。

つまり世の中のお金の量が増えている状況です。

なににおいても同じことですが世の中にたくさんあればあるほど、その価値は下がっていきます。

たとえば、もし松茸が日本で今よりも10倍採れるようになって、日常の食卓に並ぶようになればあなたは松茸に今ほどの価値を感じなくなりますよね。

これと同じことがお金についても言えて、市場に出回るお金が増えれば増えるほどお金の価値が下がってしまうのです。

そのためお金を何か値上がりするものと交換しておかなければ、その価値を保全できないため「投資」をするのです。

「貯蓄」では、銀行に置いているお金の価値が下がってしまっています。

出来る限り投資をして、お金に働いてもらうことでインフレ率を超え、その価値は維持または増加します。

教育費も値上がりしている!?

上がっているのはモノの価格だけではありません。

目に見えないですが、教育費も上昇傾向にあるのです。

こちらをご覧ください、文部科学省「国公私立大学の授業料推移」

大学の授業料が年々増加しています。

年々上がり続ける教育費を貯蓄だけでまかなおうと考えると、いざ必要になったときに、思ったよりも少ないなんてことも考えられます。

そのため投資による教育費対策も視野に入れる必要があります。

もちろん全てを投資で準備するわけにいかないので、貯蓄とのバランスを考えながらになります。

何にどのように投資すべきか

投資が必要だということはわかったけど、何にどう投資をすればよいのかわからない方もいると思います。

そこで、インデックス投資+ドルコスト平均法

これがはじめて投資をする方に最適です。

・・・はい、横文字ばかり並べないでくださーいと思われた方、簡単に解説します。

インデックスというのは指標のことで、たとえば、よく聞く日経平均株価がこの指標にあたります。

日経平均が5%上昇すれば、自分の資産も5%上昇するという具合に指標に沿って、運用される投資手法です。

ただ例には挙げましたが、日経平均に連動する投資商品はあまりおすすめしません。

おすすめするのはアメリカの株価指標、S&P500やダウ平均などです。

- 日本は少子高齢化で人口が減少し衰退する

- 人口の多さと経済の強さは比例する

- 預貯金や不動産、年金を日本に頼っている

- リスクを分散し、安全に運用する

アメリカは移民の影響もあって、人口が増加しておりテクノロジーや医療の発展もめまぐるしいです。

そしてドルコスト平均法というのが、上がったり下がったり繰り返す指標を追いかけて、定期的に同額を投資していくやり方です。

この方法であれば上がったときは少ない買い付け、下がった時はたくさん買い付けることができます。

詳しくはBANK ACADEMYが分かりやすく視覚的に理解できるので、ご覧ください。

そしてはじめての場合はネット証券を開設し、積み立てNISAで優良な投資信託を選択する。

慣れてきたらその他投資信託、個別株、ETFなどに目を向ける。

そのような流れでひとまずは投資家デビューしましょう!

家計が改善すれば自然と貯め体質となる

まずは家計を見直す

とにもかくにも家計から貯蓄や投資に回すお金がない人も多いと思います。

そんな方は家計の見直しをしましょう。

まずは資産1000万を支出削減で達成せよ!倹約のススメ徹底解説の記事を参考にしてみてください!

生活のレベルも考えた方が良いです。

家賃や通信費、保険料に見栄や無駄はありませんか?

自分が普段なににお金を使っているか明らかにしましょう。

投資を考えるのはそれからです。

大切なのは貯蓄額ではなくて貯蓄率

あなたは収入から支出を引いて、残りで生活していませんか?

それでは資産形成のスピードは遅いままです。

✖ 収入―支出=貯蓄・投資

〇 収入―貯蓄・投資=支出

このように先に貯蓄と投資に資金を振り分けて、残りで生活します。

先に振り分ける率を貯蓄率と言い、これができれば確実にお金は貯まり増えていきます。

はじめは収入の1割を貯蓄率とし、余裕があればだんだんと貯蓄率を増やしていきます。

ある程度貯蓄ができれば、あとは投資に回して問題ありません。

どれくらいかというと自分の生活費の半年から1年分ぐらいです。

これを生活防衛費といって、ケガや事故など何かあったときのお金です。

あとは投資をしながら、将来必要な教育費や自宅購入のためなどの資金を貯めていきましょう!

FP3級と簿記3級はお金の知識を体系的に学べる

このように自分がお金に強くなろうと思えば、体系的に学ぶ必要があります。

そんな方におすすめなのが、FPと簿記の資格です。

資格取得と聞くと実務的でないと敬遠されるひともいるかもしれません。

でも、この2つの資格は非常にわれわれの生活と結びつきが強く、とても価値のある資格だと思います。

ぜひ1度本気で検討してみてはいかがでしょうか。

子どもにとって親の考えがすべて

幼少期のお金の印象は簡単には変わらない

親のお金の理解は子どものお金の理解になるとお伝えしました。

たとえば親が家族でお金について話す機会を持たなかったり、お金をないがしろにしていたりすると子どもは上手に付き合えません。

親が丁寧なお金の使い方をしていると必ず子どもも丁寧な使い方をするようになります。

子どもの頃のお金の印象

僕の場合、親は一般的なサラリーマン家庭でした。

お金の話をした記憶があまりなく、投資の“と”の字も聞いたことがありません。

お年玉は全額預けていましたし、経済の話もした記憶はありません。

大学に入るまで家族の世帯収入がいくらあるかは知りませんでしたし、貯蓄が全てだと思っていました。

もちろんお小遣いはお給料のように毎月定額です。

投資なんてギャンブルで、稼ぐことは悪、お金は汚いもの自分には一生縁のないことだと考えていました。

そんな僕がいまでは、投資額の方が貯蓄額よりも多く、資産を積極的に運用しています。

人はいつからでも変わることができると痛感します。

子どものお金の価値観が人生に与える影響とは

僕は偶然、いろんな出会い・きっかけがあったためにお金についての価値観が180度変わりました。

しかし、友人知人の多くはいまだに投資はギャンブルだと思っていたり、怪しい話だと考えていたりします。

それでは親になったときに、子どもの将来の選択肢が狭まると思いませんか?

- 子どもが利率や利回りという言葉を知らないがために、高利率のクレカでリボ払いをする

- 頭金なしのフルローンで新築一戸建てを土地値の安い場所に建てる

- ポンジスキームという伝統的な詐欺に引っかかり、預けたお金が戻ってこず泣き寝入りする

世の中を生き抜いていくために必須の知識を学ぶ機会は親しか与えることができないのです。

自分で気づいて学ぶことができれば幸いですが、みんながみんなそうはなりません。

親が幼いうちから「お金とは」「経済とは」「世の中とは」を語りかけ、学ぶ機会をつくる必要があるのではないでしょうか。

親のマネリテと子どものお金の価値観まとめ

子どものために投資を学ぼう。

幼ければ幼いほど、子どもにとって親がすべてです。

親のマネーリテラシーが子どものお金の価値観を決めてしまうため、投資にとどまらず、社会におけるお金の役割や歴史、展望なども含めて親も子どもも学ぶ必要があるのです。

その入り口となるのが、家族という経済組織です。

親がなんとなく入ってくるお金から、おおまかのお金を使い、だいたいのお金を貯蓄しているだけでは子どもにお金の何が伝えられるのでしょう。

子どもに人生の何が伝えられるのでしょう。

子どもは親の背中を見て育ちます。

まだ30代の僕たちですが、恥じない背中にしようと懸命に努力してます。

ともに日々お金について向き合って、一緒に学んで行きましょう!

最後までお読みいただきありがとうございました。

このブログでは、このようにお金の知識も発信していきますので、また覗いていただければ幸いです。

コメント