この記事は以下の書籍を参考にしています。

「こうすれば絶対よくなる日本経済」

田原総一朗氏と藤井聡氏の共著です。

はっきり言ってこの本、めちゃくちゃ勉強になりました。

日本経済のほんとうのところや裏側、歴史まで対話形式で述べられています。

そして、これを機に投資をするうえで、絶対に知っておきたい日本経済について調べてみました。

日本は世界の経済状況でどういった位置にいるのか。

そして、実際の日本の財政はほんとに厳しいのか一緒に考えてみましょう。

これらを理解しているだけで、今後の家計における投資戦略にかならず活かせます。

ではさっそく参りましょう!

著書と主張

この本は社会工学者の藤井聡先生とジャーナリストの田原氏の対話をまとめたものです。

お二人ともメディアでよく見かけますよね。

藤井聡先生は京都大学大学院教授で、元内閣官房参与として活躍されていました。

参与=内閣のアドバイザーです。

主要な政治家へ政策をレクチャーするのが主な役割といいます。

メディアが名付けた「アベノミクス」という安倍内閣の国土強靭化はほとんど藤井さんのアイデアだそうです。

具体的な成果としては以下の通り。

- 補正予算10兆円

- 国土強靭化の緊急予算7兆円

- 消費増税2回延期 など

そして、この本で藤井さんが提唱している政策が以下の4つです。

- プライマリーバランス(基礎的財政収支)を考えない

- 経済を上向けるために消費税は0%に

- 中小企業の利益を守りましょう

- 次のパンデミックや大災害に備えて危機管理に投資しよう

これらを実現できる根拠としてMMT(現代貨幣理論)を説明されています。

簡単に言えば自国通貨を発行できる国は、国債という国の借金をしても債務不履行、返せなくなることはないよね、なぜならお金を無限に生み出せるから、という話です。

提唱者はニューヨーク州立大学のケルトン教授で、国会でも講演されたようです。

ただ無限に国債を発行して、財政の赤字は一切気にしないでよいと言っているわけではありません。

その調整弁となるのが、インフレ率です。

国の経済にとってゆるやかなインフレ状態が良いとされているため、政府も2%を目標としています。

このインフレ率が高くなりすぎるとハイパーインフレになりかねません。

すると物価が極端に上昇し国民が混乱するので、この率で調整しましょうということです。

ここで気になることがひとつ。

MMTにより国債が発行されれば、プライマリーバランスはさらに崩れます。

プライマリーバランス(PB基礎的財政収支)は、国の歳入(収入)と歳出(支出)のバランスです。

そして現在、日本のPBは赤字です。

政府はこの収支を黒字化するために増税や社会保険料の値上げを行っています。

むしろ増税をするために赤字であることが危機的状況だと言っているとも受け取れます。

では、このプライマリーバランスが赤字のままではどうなるのか。

家計の支出と同じ考えではいけないのか。

そのあたりを考えていきたいと思います。

プライマリーバランスが赤字!?どうなるのか

一般的に、支出より収入の方が多ければ健全で、最低でも均衡しているのが望ましいとされていますよね。

家計においても、収入以上にお金を使ってしまうと借金することになります。

企業においては、売上以上に支出(返済や経費)が多いと利益は残りません。

ただ国の財政は家庭や企業と違うところがあります。※政府と企業は似ている点もあります。

それが「通貨が発行できる」こと。

現在の日本は新しく通貨を発行して(国債発行)、借金を返している状況(赤字国債)です。

発行した通貨はどこへ行くのか。

市場に出回り、国民の所得になります。

このことは日銀の黒田総裁も国会答弁で認めています。

なので、国の借金は国民の所得なのですね。

簿記的な考え方をすると、腑に落ちるところがあります。

これが家計や企業であれば利益の最大化を図るため、資産は大きく、負債は小さくするのが最善です。

しかし、資産を国民の財産とすると、負債を減らすということは資産を減らすことになります。

つまり、日本の赤字を解消すると、国民の財産も合わせて減ってしまうということ。

政府のPBを黒字化するということは国民の所得を減らすことと同意なのですね。

誰かの赤字が誰かの黒字、誰かの支出が誰かの所得ということを考えると納得できるのではないでしょうか。

では、赤字を赤字のままにしておいて大丈夫なのか。

結論をいうと大丈夫です。

先進国でも債務不履行になったとニュースになっているのを聞いて不安になりますよね。

次はこの点を深堀していきましょう。

デフォルト(債務不履行)はあり得るのか

デフォルトはあり得ないと断言している機関があります。

※デフォルトとは借金が返せなくなること

われらが財務省です。

財務省の「外国格付け会社宛意見書要旨」で自国通貨建て国債のデフォルトは考えられないと明言しているのです。

これは心強いですね。

過去、債務不履行となった以下のような国は他国通貨建ての債務が多かったのです。

- 1998年ロシア

- 2001年アルゼンチン

- 2015年のギリシャ など

これらの国はドル建てやユーロ建ての借金が多かったので、借金が返済できなくなり破産しました。

では、なぜデフォルトがあり得ないのか。

前述した「通貨発行権」を持っているからです。

自国通貨建て債務は円でお金を借りているので、政府が国債としてお金を刷れば制度上、無限に借金できます。

返すお金は通貨を生み出し、返済すればよいのです。

どうしてそれほどの借金(国債発行)ができるのでしょう。

それは以下2つ理由があると考えられます。

- 「円」を安全資産として借りている国や機関が多い。

- 国内の投資家や政府の海外資産が年々増加している。

よって31年連続で対外債務、対外純資産が世界一のため借金ができる理由があります。

☆対外純資産が多いということが必ずしも良いとは限りませんが、今は置いておきます。

貸しているお金がたくさんあって、自分で通貨も発行できるのに、破綻なんてありえないです。

中学生でもわかりそうですよね。

「借金が雪だるま式に増えていくことが”正常”である」

国の経済規模が大きくなれば当然、累積債務は増えていきます。

むしろ、その状態があたりまえなのです。

日本だけ借金大国だと揶揄され、債務にばかり注目されがちです。

しかし、各国は経済発展とともに毎年債務を増やしています。

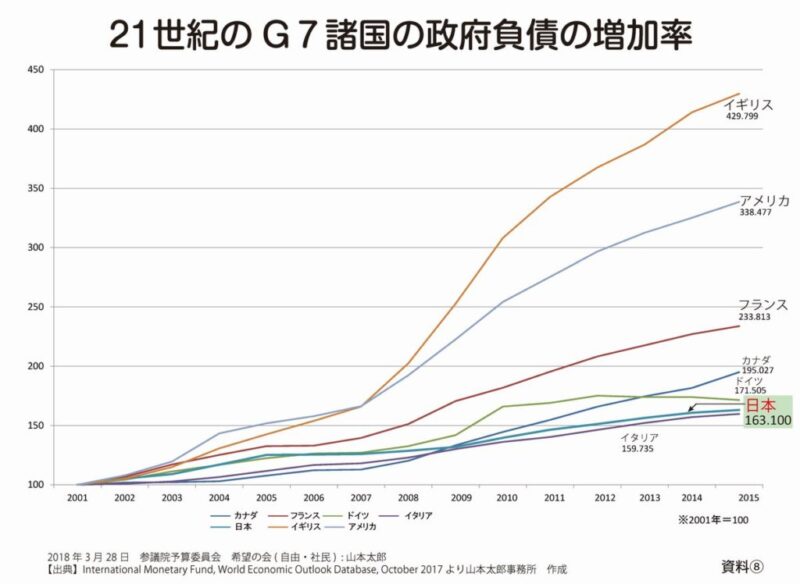

こちらがG7先進国の政府負債の増加率です。

日本以外の先進国が債務を積極的に行い、非常事態の対応をしています。

今回のパンデミックや災害など危機的な状況になればなおさらです。

日本も例外ではなく東日本大震災やコロナ対策により多額の国債を発行しています。

しかし、まだまだ対応が不十分であるのが現状。

非常時には資金が必要になるのに、それを収支のバランスが崩れるからお金は出せないなんて、ばかげていませんか。

諸外国では初期段階の2020年に徹底的なコロナ不況対策をしています。

- EU:期限付きでPBの凍結

- 多くの国:所得損失を8割補填

- 消費税などの減税

減税もせず、給付も少ない日本経済の回復度はG7の国でいちばん低い結果になっています。

非常に財政政策に長けていた第7代総裁 高橋是清はこう言いました。

「非常時には非常識をやれ」

まさにそのとおり。

この点を理解した人が国のかじ取りを握ってほしいと切に願います。

どうか日本を正しい方向にすすめる政治家さんにおまかせしたい。

ちなみに

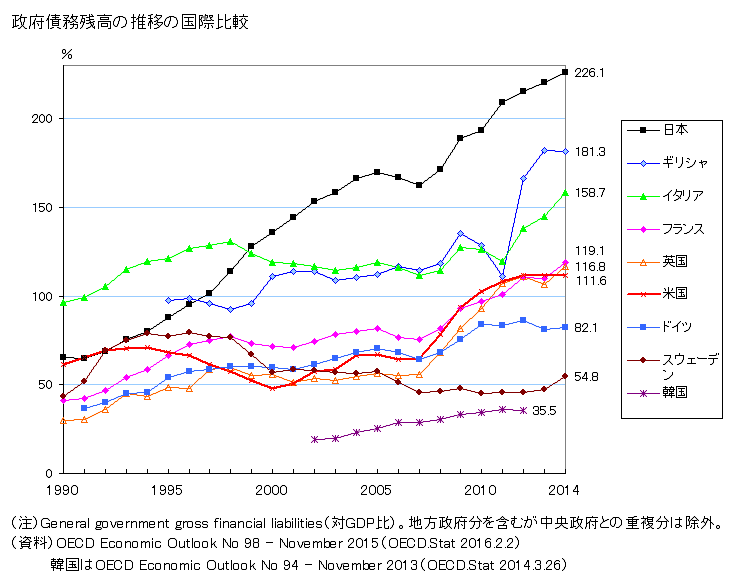

※日本は借金が多くて破綻するという論調の際によく使われるのがこれらのグラフ

たしかにこれだけを見ると「日本だけ政府の借金増え続けていてやばいじゃん!」となります。

しかし、よく見ていただきたいのが“対GDP比”であること。

20年以上GDPが低迷している日本において、GDP比における財務残高が上昇していくのは当然なのです。

家計に活かす投資戦略

ここからはこれまでのことを踏まえて、われわれの家計に活かす戦略について述べようと思います。

この書籍のほかにも、いろんな角度で日本財政を分析するレポートが出されています。

財務省が破綻のリスクはないと言っているが、どんなきっかけで世界の日本財政のへの見方が変わるかわかりません。

そのときになって後悔しないように自分の資産防衛戦略をとらなければなりません。

私たち日本人が考える必要があるポイントは「日本に固執しない」ことです。

自分の持っている資産をできるだけ世界の資産に分散して保有します。

例えば以下の様に。

- 世界株式

- 日本株式

- ドル通貨

- 円通貨

- ユーロ通貨

- 不動産

- 金

- ビットコイン など

将来もらえるであろう年金。

そして日本人の多くが預金をして、自宅である不動産を購入しています。

これらすべては「円」の資産となるので、日本の財政が低迷したときに一緒に低下します。

今、ちょうどドル円相場が140円になりました。

100円付近であったときとくらべて40%安くなったことになります。

もしドル資産を持っていれば40%増加したことになるので資産は減りません。

Youtuberで著名な投資家の高橋ダンさんも著書で資産を分散する重要性を説いています。

最初は少しずつでも構わないので、資産を分散していきましょう!

余談ですが、僕は毎月預金の一部をドルに換えています。

SBI証券とSBIネット銀行が自動で買付してくれます。

最初はドルを購入することに抵抗がありました。

しかし理解したひとから手をつけているので、あとはやるかやらないかです。

まとめ

最初にこの書籍の言いたいことを述べ、プライマリーバランスなどのお話をしました。

- プライマリーバランス(基礎的財政収支)を考えない

- 経済を上向けるために消費税は0%に

- 中小企業の利益を守りましょう

- 次のパンデミックや大災害に備えて危機管理に投資しよう

その他にも、衝撃の事実やたくさんの知見が得られましたので非常におすすめの1冊です。

(特に驚いたのは、GHQが日本でおこなった陸軍、海軍などの組織再編のお話でした。)

藤井聡先生が経済・政治のニュースを解説する番組「東京ホンマもん教室」では、さらに深いお話が聞けます。

Youtubeでも見ることができるので、ぜひ一度見てください。

世界から見た日本の現状を知ることで、わたしたちがどういった行動をとって自分の資産を守るか。

家庭の大黒柱であるあなたやわたしにとって非常に重要なことです。

長年、円は安全資産だと思われていましたが、なにが不安材料になるかわかりません。

家計においても、輸入に頼る日本はどうしても円安が続くと物価に反映されます。

この物価高は需要が多くなった結果ではないため、悪い経済の流れです。

不況かつ物価高であるこの現状、戦略的に家計を守り抜いて乗り越えましょう!

最後までお付き合いいただきありがとうございました。

コメント